来源:襄阳仁和会计培训学校

时间: 2020/6/22 15:46:17

2020中级会计师考试时间已经确定了,你知道吗?

关于调整2020年度全国会计专业技术资格考试考务日程安排及有关事项的公告

财政部会计资格评价中心公告第7号

根据新冠肺炎疫情防控工作要求,经财政部、人力资源和社会保障部研究决定,对2020年度全国会计专业技术资格考试考务日程安排及有关事项进行调整。现将有关事项公告如下:

一、关于全国会计专业技术中资格考试时间及时长

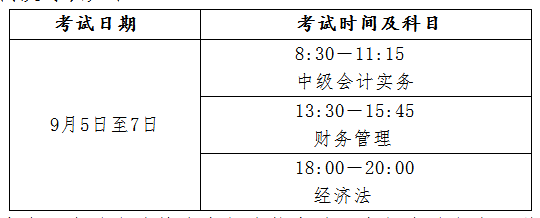

(一)2020年度全国会计专业技术中级资格考试仍于2020年9月5日至7日举行,共3批次,各科目考试时间及时长如下:

(二)2020年度全国会计专业技术资格考试《会计实务》科目考试时间及时长不变,仍为2020年9月6日,考试时间为:8:30-12:00。

二、关于考务日程安排

(一)2020年8月10日前,各省级考试管理机构公布本地区初、中、资格考试准考证网上打印的起止日期。

(二)2020年8月22日前,在“全国会计资格评价网”公布初、中、资格无纸化考试考生操作说明、答题演示、模拟答题系统、数学公式操作建议及公式和符号输入方法介绍。

(三)2020年9月30日前,在“全国会计资格评价网”和各地考试管理机构指定媒体上公布初级资格考试成绩,10月17日前,公布中、资格考试成绩。

三、其他事项

(一)考生应在各省级考试管理机构公布的本地区准考证打印起止日期内,打印本人准考证,确认本人参加考试的时间、地点及考生须知。

(二)考生应遵守考试纪律,认真备考,诚信参加考试。有关部门将按照《中华人民共和国刑法修正案(九)》及《专业技术人员资格考试违纪违规行为处理规定》(人社部令第31号),对违法违规人员进行处理。

(三)考生应按照当地新冠肺炎疫情防控工作要求,做好个人防控,并积极配合当地会计专业技术资格考试组织单位的防控工作。

2020中级会计考试时间已经确定,细算还有两个月的时间,抓紧时间备考吧!

小编搜集整理中级会计师《中级会计实务》备考专项训练习题

多项选择题

1、下列各项中,企业不应作为资产在年末资产负债表中反映的有( )

A.尚未批准处理的盘亏设备

B.债务重组过程中的应收债权

C.已全额计提减值准备的无形资产

D.法院正在审理中的因被侵权而很可能获得的赔偿款

答案:ACD

解析:尚未批准处理的盘亏设备应该通过“待处理财产损溢”来核算,期末要处理完毕,该科目期末无余额,所以不在资产负债表中反映。已全额计提减值准备的无形资产,账面价值为0,所以不在资产负债表中反映。相应的负债已经确认同时基本确定可以收到的赔款,才能作为资产确认,所以很可能获得的赔款不能在资产负债表中反映。债务重组过程中的应收账款还是企业的资产,所以要反映在资产负债表中。

2、下列属于负债的特征的有( )。

A.负债是企业承担的现时义务

B.负债的清偿预期会导致经济利益流出企业

C.负债是由企业过去或现时的交易或事项形成的

D.未来流出的经济利益的金额能够可靠地计量

答案:AB

解析:负债虽是一项现时义务,但却是由过去的交易或事项形成的,而非现时的交易或事项,C错;D项是负债确认的条件,而非负债的特征。

3、下列业务事项中,可以引起资产和负债同时变化的有( )。

A.计提无形资产减值准备

B.赊购原材料

C.计提长期借款利息

D.到期支付应付票据金额

答案:BCD

解析:A选项计提无形资产减值准备的分录为:借:资产减值损失 贷:无形资产减值准备不影响企业的负债。计提长期借款利息,其中可予资本化的利息会引起负债和资产同时增加。