来源:天华会计教练

时间:2020/9/5 9:41:52

因素差额分析法的具体应用

天华会计教练,专注会计出纳实操和财务人员职业规划。业务涵盖出纳实操,真账实操,成本核算、报税实操,个税实操,工商年报,手工全盘账,财务软件,国税、地税申报,职业规划,报表制作与分析,出口退税,财务管理,Excel财务应用等。扫码微信即可0元领取一节价值398元的课程和全行业做账表格资料大礼包一份。

因素差额分析法是在因素分析连环替法上的变动,计算过程相对比较简便,接下来我们就来学习一下。

差额分析法

A因素变动的影响=(A1-A0)×B0×C0

B因素变动的影响=A1×(B1-B0)×C0

C因素变动的影响=A1×B1×(C1-C0)

计算某一个因素的影响时,必须把公式中的该因素替换为实际与计划(或标准)之差。在括号前的因素为实际值,在括号后的因素为计划值。

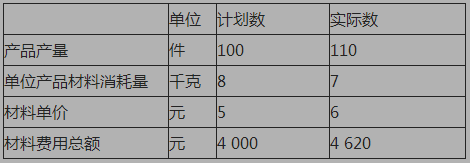

A公司2020年3月M原材料费用的实际数是4620元,而其计划数是4000元。实际比计划增加620元。由于原材料费用是由产品产量、单位产品材料消耗量和材料单价三个因素的乘积组成,因此就可以把材料费用这一总指标分解为三个因素,然后逐个来分析它们对材料费用总额的影响程度。现假设这三个因素的数值如表所示。

解析:运用差额分析法

由于产量增加对材料费用的影响为:

(110-100)×8×5=400(元)

由于材料消耗节约对材料费用的影响为:

(7-8)×110×5=-550(元)

价格提高对材料费用的影响为:

(6-5)×110×7=770(元)

版权所有:搜学搜课(www.soxsok.com)

在线咨询

在线咨询 电话咨询

电话咨询