来源:芜湖臣信会计培训学校

时间: 2018/12/28 15:23:02

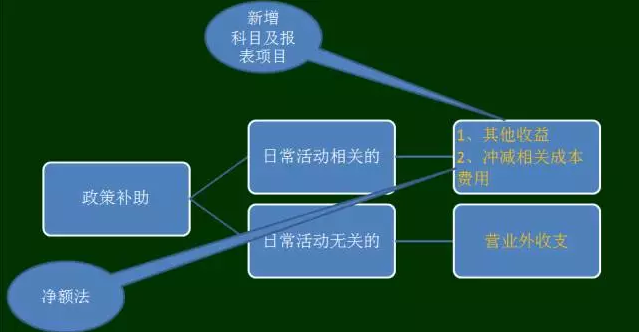

新会计准则的其他收益明细科目有哪些?

答:2017年5月25日,财政部修订发布了《企业会计准则第16号——补助》,对于小微企业免征增值税的会计处理,与以往相比有所变化。

“其他收益”是本次修订新增的一个损益类会计科目,应当在利润表中的“营业利润”项目之上单独列报“其他收益”项目,计入其他收益的补助在该项目中反映。该科目专门用于核算与企业日常活动相关、但不宜确认收入或冲减成本费用的补助。

新《企业会计准则第16号——补助》明确了补助准则的适用范围,明确了补助和收入的划分原则,即如果该交易与企业销售商品或提供服务等活动密切相关,且来源于的经济资源是企业商品或服务的对价组成部分,应当按照收入准则的规定进行会计处理,不适用补助准则。