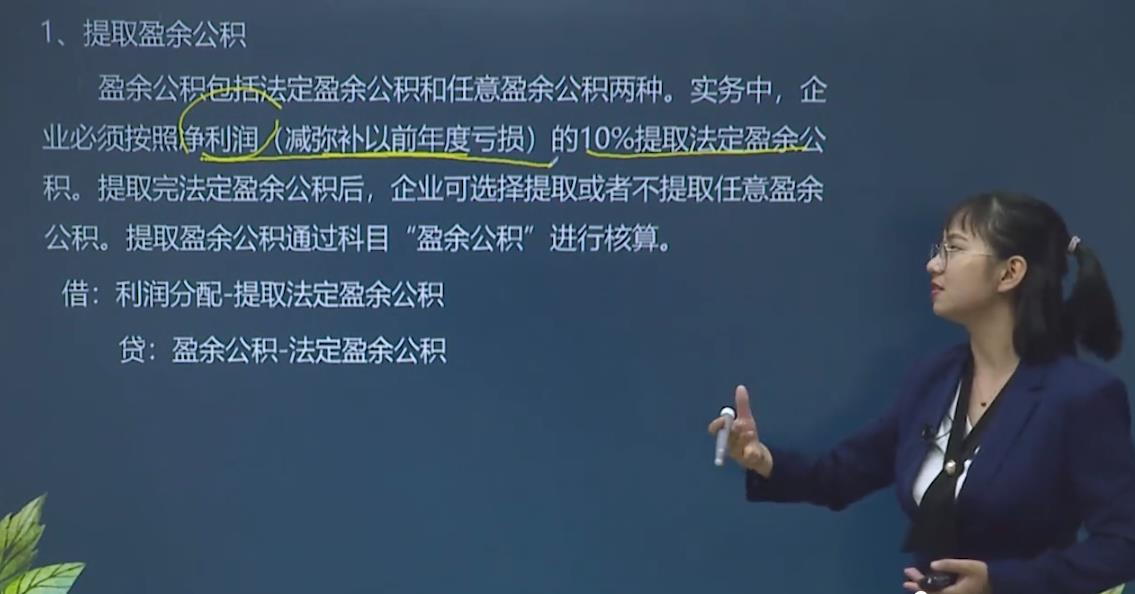

来源:张家界会计教练时间:2020/8/27 8:53:29

研发费支出的费用化和资本化

研发支出的会计定义和处理

在会计上,研发支出,主要核算企业进行研究与开发无形资产过程中发生的各项支出。其中:研究过程称为“研究阶段”;开发过程称为“开发阶段”。研究阶段发生的支出,计入“费用化支出”;开发阶段发生的支出,符合资本化条件的部分,计入“资本化支出”,不符合资本化条件部分,也计入“费用化支出”。

上述比较绕口,有关这方面定义和会计处理,《企业会计准则》展开的篇幅并不多。但就是短小精悍的文字,理解起来,背后的涵义,非常丰富。下文将对此展开。这里先介绍下资本化和费用化支出的不同意思:

资本化支出,指的是可以计入资产并按照受益年限进行摊销的支出;它影响未来年度的利润。

费用化支出,指的是需计入当期损益的支出;它影响本年度利润。

可见,资本化支出和费用化支出的判断,对利润存在一定影响。尤其是对于医药企业、高科技企业这类研发密集型公司,研发支出金额巨大,若会计处理不符合实际情况,则会对企业的利润产生重大影响,甚至“扭亏为盈”。

研究阶段和开发阶段的区分

研发支出会计处理的难点在于,如何认定哪部分可以资本化,哪部分是需要费用化的。

准则规定:研究阶段发生的支出,计入“费用化支出”;开发阶段发生的支出,符合资本化条件的部分,计入“资本化支出”,不符合资本化条件部分,也计入“费用化支出”。那这两个阶段如何区分呢?

研究阶段:探索性,为进一步开发活动进行资料及相关方面的准备,已进行的研究活动将来是否会转入开发、开发后是否会形成无形资产等均具有较大的不确定性(大于50%不确定)。

开发阶段:已完成研究阶段的工作,在很大程度上具备了形成一项新产品或新技术的基本条件。

比如:某上市公司研发一种新药,其在公司报告中明确指出:前期调研、研究、Ⅰ、Ⅱ期临床试验为研究阶段。Ⅲ期临床试验开始,为开发阶段。研究和开发阶段的区分点,是新药研发“具体何时”具有成功上市的基本条件。

因此,开发阶段和研究阶段的正确判断和处理,依赖于以下两点:

1、对研究项目的专业理解。比如新药研发,是一项投资较大、周期较长、风险较高、回报也较大的企业工作,一般分为五个阶段:制定研究计划和制备新化合物阶段、药物临床前研究阶段、药物临床研究阶段、药品的申报与审批阶段和新药监测阶段。其中每个阶段又分好几个步骤。了解大概流程后,我们需要判断,项目在哪个时点,具备研发成果的基本条件。比如药品,一般在临床研究阶段后期,基本具备研发成果条件。

2、企业会计政策的一贯性。由于研究和开发阶段区分存在一定主观性,为防止企业随意变更估计,对于相同或类似研发项目,需采取一致(不同项目一致、不同期间一致)的会计处理。特别是开发阶段的起点判断,不能随意修改,若影响起点的决定因素发生改变,则应作为会计估计变更处理。

开发支出资本化条件

当我们判断清楚研究和开发阶段后,研究阶段的支出,会计处理较为简单,相关支出按照研发支出-费用化支出归集,期末转入当期研发费用。

开发阶段的支出,处理需分为两种情况:

1、符合资本化条件的支出,需满足以下五个条件:

完成该无形资产以使其能够使用或出售在技术上具有可行性;

具有完成该无形资产并使用或出售的意图。企业能够说明其开发无形资产的目的;

预计形成的无形资产在未来有经济利益流入;(经济利益流入)

有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产;

归属于该无形资产开发阶段的支出能够可靠地计量。(支出能可靠计量)

相关支出在研发支出-资本化支出归集,期末计入开发支出科目,无形资产达到预定可使用状态后,结转入无形资产,按照预计受益年限进行摊销。

2、不符合资本化条件的支出,相关支出先通过研发支出-资本化支出归集,期末转入当期研发费用。

张家界会计教练

版权所有:搜学搜课(www.soxsok.com)

在线咨询

在线咨询 电话咨询

电话咨询