来源:德州仁和会计考证

时间: 2020/7/3 10:58:59

2020年注册会计师全国统一考试大纲

——专业阶段考试

(公司战略与风险管理)

概述

一、总体目标

注册会计师全国统一考试专业阶段考试(以下简称专业阶段考试)测试考生是否具备注册会计师执业所需要的专业知识、是否掌握基本的职业技能和职业道德规范。

二、能力等级

能力等级是对考生专业知识掌握程度的划分,分为三个级别:

(一)能力等级1——知识理解能力

是指考生应当理解注册会计师执业所需掌握领域的基本概念和基本原理。

(二)能力等级2——基本应用能力

是指考生应当在理解基本概念和基本原理的基础上,在比较简单的职业环境中,坚持正确的职业价值观,遵从职业道德要求,保持正确的职业态度,运用相关专业知识解决实务问题。

(三)能力等级3——综合运用能力

是指考生应当在理解基本概念和基本原理的基础上,在相对复杂的职业环境中,坚持正确的职业价值观,遵从职业道德要求,保持正确的职业态度,综合运用专业知识和职业技能解决实务问题。

三、考试科目

专业阶段考试设会计、审计、财务成本管理、公司战略与风险管理、经济法、税法6个科目。各科考试均设置5分的英文作答附加分题,鼓励考生使用英文作答。

会计科目考试时间为3小时,审计、财务成本管理科目考试时间为2.5小时,公司战略与风险管理、经济法、税法科目考试时间为2小时。

四、考试题型

专业阶段考试的题型主要分为三类:

(一)选择题,重点考察考生的知识理解能力。

(二)简答(分析)题、计算(分析)题,重点考察考生的基本应用能力。

(三)综合题、案例分析题,重点考察考生的综合运用能力。

公司战略与风险管理

考试目标

考生应当根据本科目考试内容与能力等级的要求,理解、掌握或运用下列相关的专业知识和职业技能,坚守职业价值观、遵循职业道德、坚持职业态度,解决实务问题。考试涉及的相关法规截至2019年12月31日。

1.公司战略的基本理论;

2.战略管理的特征与过程;

3.外部环境分析与内部环境分析的主要内容与方法;

4.公司三个层次战略的主要内容;

5.公司各种战略的开发方向与实现途径;

6.战略实施和战略控制的主要内容、过程与方法;

7.公司治理的概念及理论;

8.公司内部治理结构和外部治理机制;

9.公司治理的基础设施;

10.风险管理基本原理;

11.风险管理的基本流程和管理体系;

12.风险管理的主要技术与方法;

13.内部控制的主要内容及其在风险管理中的应用。

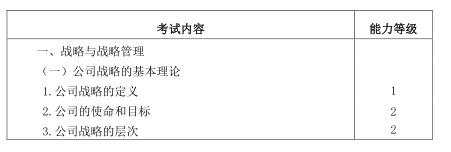

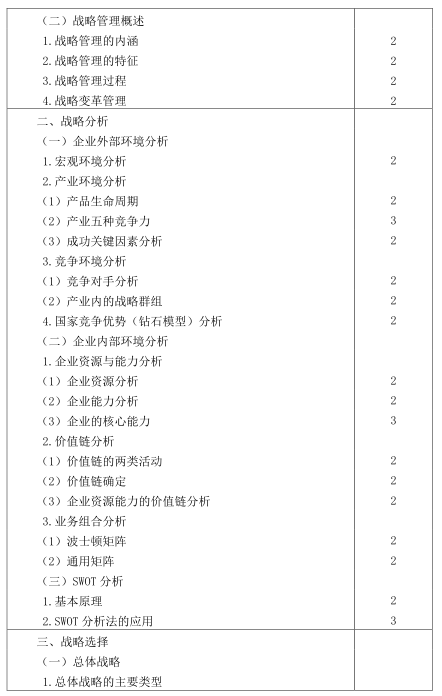

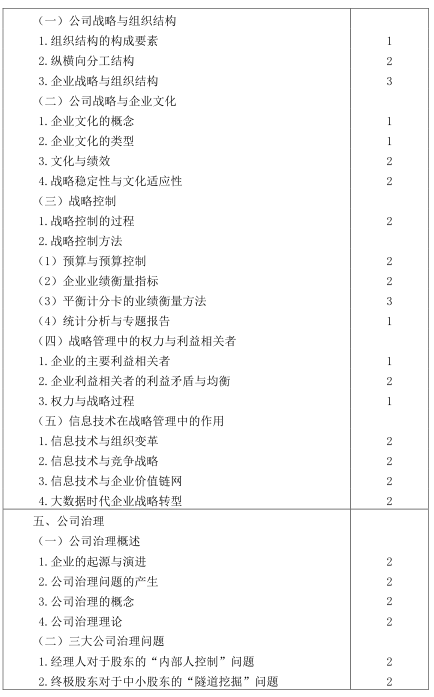

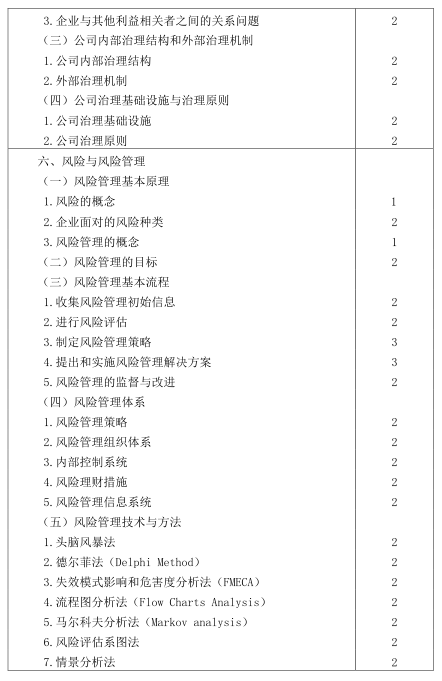

考试内容与能力等级

参考法规

1.中央企业全面风险管理指引(国资发改革[2006]108号,2006年6月6日)

2.企业内部控制基本规范(财会[2008]7号,2008年5月22日)

3.企业内部控制应用指引(财会[2010]11号,2010年4月15日)

4.企业内部控制评价指引(财会[2010]11号,2010年4月15日)

5.企业内部控制审计指引(财会[2010]11号,2010年4月15日)